はじめに

金融サービス事業部の山口です。

この記事は「業界ドメインに詳しくなろう」シリーズ連載の「銀行業務」超入門編です。

銀行業界を目指す学生さん、銀行業界にアサインされた若手SIer、他業種で活躍するITコンサルの方向けになります。

インフラエンジニアから銀行系ITコンサルにキャリアチェンジした私が、その道20年のキャリアを誇る安本大先輩の力を借りて、銀行業務について記載していきます。

ITコンサルが教える銀行業務シリーズ 銀行業務とは

銀行業務をお話する前に、なぜ「銀行」と呼ばれるようになったのはご存知でしょうか。

明治の世が始まって間もなく、「Bank」という英単語を日本語に何と訳すかという話の中で、「お金(金銀)を取り扱う」と中国語で「店」を意味する「行」を組み合わせて、「金行」・「銀行」という案が出て、語呂の良さから「銀行」に決まったと言われています。

2021年の大河ドラマ「晴天を衝け」の中では、日本初の銀行の頭取に就任した渋沢栄一が「銀行」🏦と名付けたというお話になっていましたし、実際にそんな一説があるという記事も見かけますが実際のところはどうなのでしょうね。

ともあれ銀行という単語は作られてからまだ150年くらいの比較的浅い単語のようです😄

本題の銀行業務にお話を移しましょう。

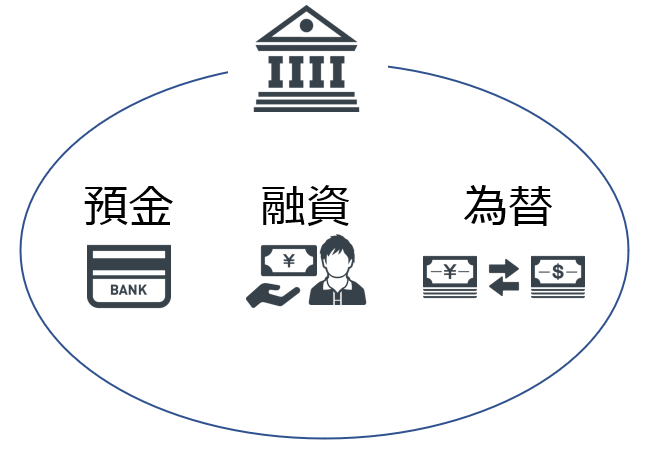

銀行における伝統的な業務は「預金」「融資」「為替」となります。(昨今の銀行は業務範囲を拡大してきてます。)

銀行の利益構造

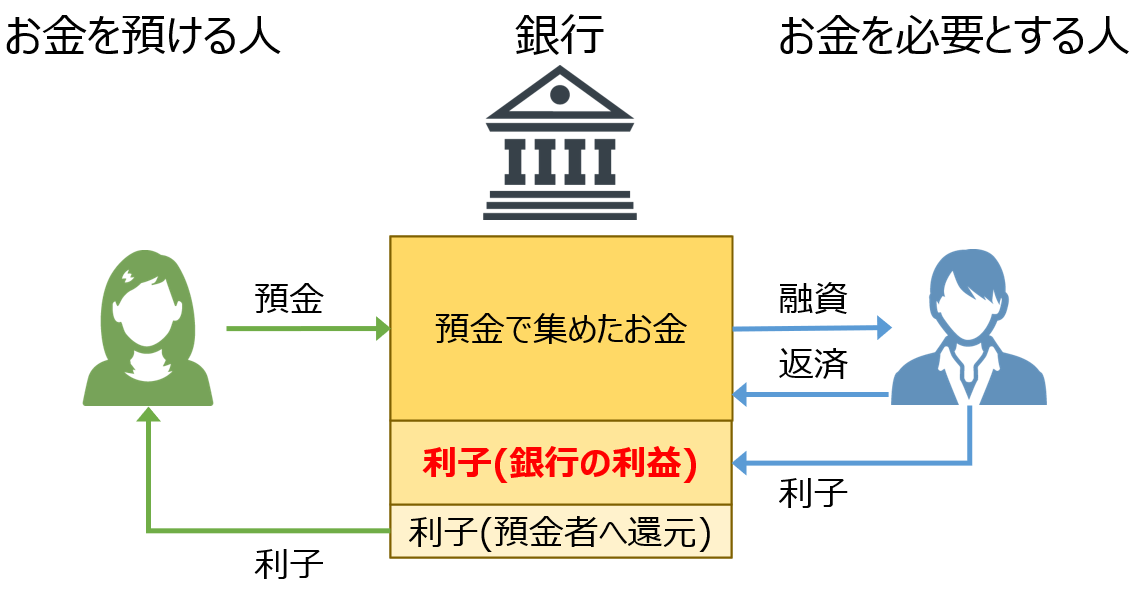

銀行は、預金者からお金を預り、そのお金を必要とする企業・個人へ貸し出しています。

言わばお金という商材を預金によって仕入れ、またお金を必要としている人に貸出という形で販売するビジネスモデルです。

顧客の日々のお金のやり取り(決済や振込など)を円滑・確実に行い日常的な経済活動を支えており、社会的インフラを担う公共性の高い業種です。とはいえ、銀行は株式会社であり民間企業であり、しっかり利益を出す必要があります。

銀行はどうやって収益を得ているかというと、預金者から集めたお金を、融資という形で企業や個人に貸し付けを行い、この融資によって発生した利子で利益を得る構造となっています。

預金業務

バブル崩壊後においては超低金利時代とも言われており、銀行が融資することによって稼げる利子は大きく圧迫を受けており、銀行の収益モデルについては非常に厳しい状況となっています。

金融緩和政策によって世の中にお金が余っている状況が長く続いており、お金を預けたい(運用したい)人(=供給)と、お金を必要としている人(=需要)のバランスが供給過多の状況となっており、金利が低く維持された状態になっております。こうしたことが、私達一般市民にも少なからず影響が出てきています。

例えば、銀行口座を開設すると当たり前のように通帳をもらい、キャッシュカードをもらいます。通帳が全て印字し終わるとこれもまた当たり前のように次の通帳が発行され、その通帳発行に際してお金を請求されることはありませんでした。ところが、銀行の収益構造が非常に厳しくなってきたことや、スマートフォンなどのデジタル機器の普及も相まって有料化の動きが始まっています。三菱UFJ銀行においては、2022年4月以降紙としての通帳を発行する都度数百円の費用がかかるようになりました。

こうした動きは着実に広がってきています。各銀行が○○銀行アプリといったものを提供しそちらへ移行を促すCMなどを出しているのは上記のような背景があるといえます。

一方で、上述した三菱UFJ銀行において、デジタル機器を扱うのが苦手あるいはまだ与えられていないという未成年や高齢者については無償とするなど、完全有償化に向けては過渡期を経ながらということになっていきそうです。

なお、普通預金の平均金利は0.001%(日本銀行 時系列統計データ 検索サイトより)となっており、預金者の皆さんに還元される金利も同様にごく僅かなものとなってしまっているのもこうした収益構造の問題から発生してしまっています。

融資業務

融資に関しても同様です。例えば住宅ローンで、一部のネット銀行でしか金利1%を割るようなローンはなかったのに、今や全国の地方銀行で団信・三大疾病特約までついて金利1%を割るような商品が当たり前のように出てきています。銀行は以前にも増して非常に薄い利ざやで確実に稼ぐことが求められているのです。

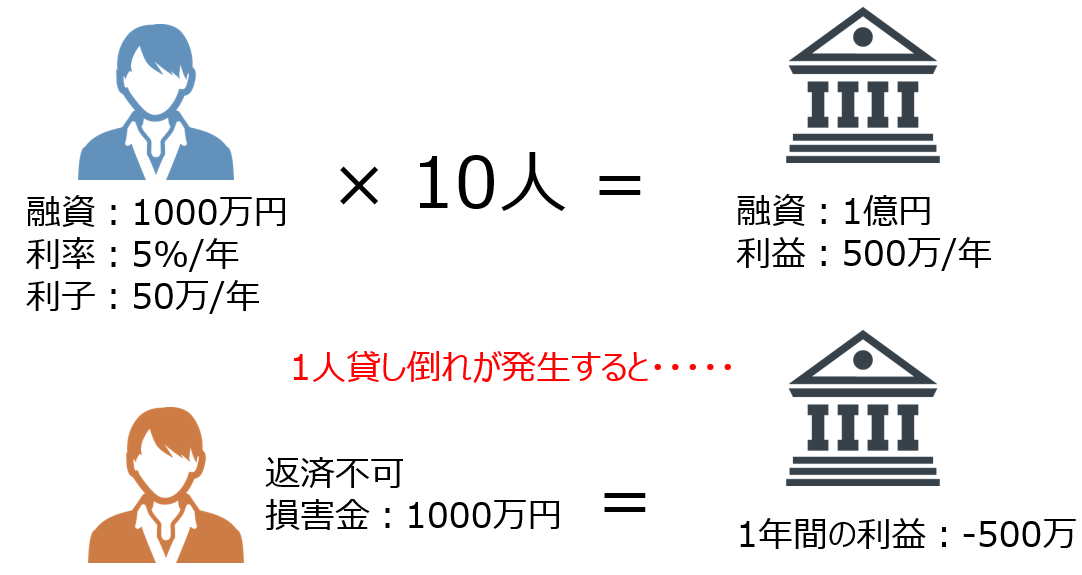

それなのに、貸し付けたにもかかわらず、企業が倒産するなどして貸したお金が返済されないケースが発生してしまうのです。1000万円を年利5%で10先に貸すと、銀行にはざっくり1年間で500万円の収益が生まれるわけですが、10先のうち1先でも貸し倒れが発生してしまえば銀行の損失はあっという間に-500万円となってしまいます。薄い利ざやで確実に稼がなければならないのに、こんなことが起こっては銀行にとって泣きっ面に蜂🐝状態です❗

このため、銀行が融資を行う際には、融資先の業績や信用・将来性をしっかり審査した上で融資を行う必要性があります。ローン審査などで断られてしまい、お金を借りたいのに貸してくれない! なんて感じたことがある方もいらっしゃるかもしれませんが、銀行としても生き残りをかけて必死な状況なんですよね。

為替業務

為替については、おそらく皆さんも一度は使ったことがあるサービスで、会社間あるいは個人間での資金移動であったり、光熱費などの各種費用の引き落としなどを行っています。お金のやり取りについては、日本国内に限らず、円・ドルなどの通貨が異なる銀行間での入出金についても銀行では対応しています。

今でこそ銀行の窓口へ行かずとも、バンキングアプリやすぐ近くにあるコンビニATMなどを利用することで当たり前のように預金サービスや為替サービスを受けていると思います。融資の申込みもバンキングアプリから直接申し込みができるようなサービスも増えてきましたね。

従来の銀行口座を介した資金移動は手数料の高さから敬遠され、個人間の少額送金は各決済アプリによる送金サービスに代替され始めているのが現状です。皆さんも飲み会の割り勘をするのに決済アプリの送金サービスを使うことが増えていませんか? とは言え、給与振込等のしっかりとした信頼性を求められるものはまだまだ、銀行が活用されてますね。

まとめ

銀行という言葉の歴史は浅いですが、我々には深い存在であるということがお判りいただけたでしょうか。

日本や地域の経済を循環させるような血液のような役割を担っているのが銀行です。銀行はお金という企業・個人にとって非常に重要なものを取り扱う社会的責任の大きさもあって、株式会社として一般に定められている会社法・労働基準法等の法規制はもちろん、銀行法といった形で多くの規制を課されている業種です。

また、長引く低金利環境下における利ざやの縮小、様々なプレイヤーーが決済領域に参加する事での資金移動手段の変化、決済手数料の減少と、現在の銀行を取り巻く環境は大きな転換点を迎えている事も業界の概要・トレンドをつかむ上で重要なポイントだと思います。

今後は以下も予定してます。

- ITコンサルが教える銀行業務シリーズ 半沢直樹でも有名な営業活動

- ITコンサルが教える銀行業務シリーズ 融資の要! 融資審査(1) 何を気にする? 銀行員 ~法人融資編~

- ITコンサルが教える銀行業務シリーズ 融資の要! 融資審査(2) 何を気にする? 銀行員 ~個人融資(ローン)編~

- ITコンサルが教える銀行業務シリーズ 融資の要! 融資審査(3) 何を気にする? 銀行員 ~担保や保証編~

- ITコンサルが教える銀行業務シリーズ 貸したら終わりではない 定期的にチェック自己査定

- ITコンサルが教える銀行業務シリーズ 変化と不変 変わりゆく銀行文化と変わらない銀行文化